港股风向标 | 新东方周内暴涨360%,长城汽车优势凸显

来源:华盛通

發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

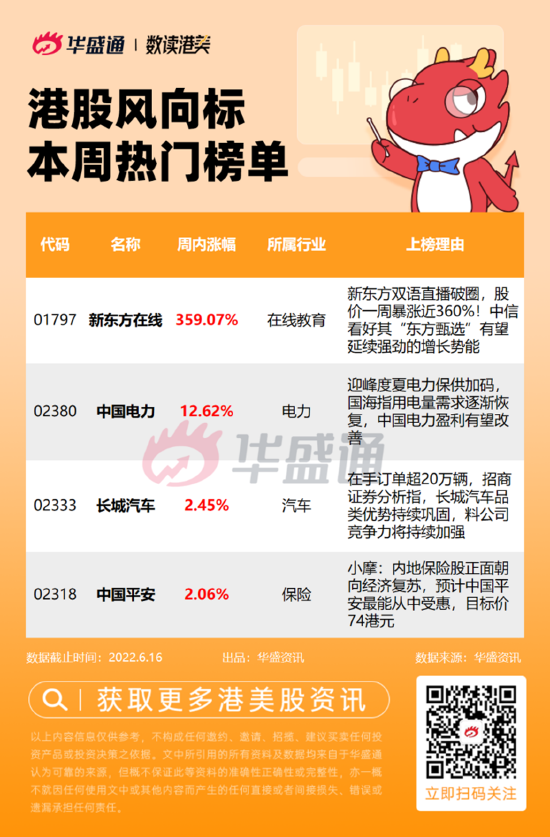

1、新东方在线双语直播破圈,股价一周暴涨近360%!中信看好其“东方甄选”有望延续强劲的增长势能;

2、迎峰度夏电力保供加码,国海指用电量需求逐渐恢复,中国电力盈利有望改善;

3、在手订单超20万辆,招商证券分析指,长城汽车品类优势持续巩固,料公司竞争力将持续加强;

4、小摩:内地保险股正面朝向经济复苏,预计中国平安最能从中受惠,目标价74港元。

图片来源:华盛通

新东方在线

行情来源:华盛证券

机会解读:

新东方在线是一家主要从事提供在线教育课程的公司,主要运营大学、K12及学前在线教育三个业务部门。此前新东方在线转型推出“东方甄选”直播平台,主要销售农产品。6月9日来,公司直播间“双语直播带货”一夜爆火,粉丝量目前已快速逼近900万。

分析师援引行业数据说,该公司单日的商品交易总额(GMV)接近2000万元。受此影响,港股新东方在线股价同步飙涨,截至6月16日收盘,报28.6港元每股,成交额超111亿港元,周内涨幅近360%。

天风证券发布研究报告称,新东方双语直播破圈,是凭借主播独特背景建立起独一无二的带货标签;该行认为公司原有业务贡献持续现金流及稳定业绩,新业务直播带货、机构合作及教育智能硬件产品,未来均有望贡献增量业绩。

中信证券认为,短期受益“618”旺季以及宣传等热度的持续,东方甄选有望延续强劲的增长势能。小摩也表示,新东方现金充沛,对比目前股价,其企业价值(EV)为负数,估值便宜,预期新东方的相对及绝对价值将显现,评级“超配”。200港元福利马上抢,极速0门槛解锁港股投资权限,点此出发>>

风险提示:招生不及预期;业务拓展情况不及预期;市场竞争激烈等

中国电力

行情来源:华盛证券

机会解读:

中国电力是国内五家最大的发电集团之一,主要业务为开发、建设、拥有、经营和管理大型发电厂。6月14日,中国电力公告称已发行20亿元中期票据,票面年利率为3%,期限为3年。6月15日,公司表示已完成发行本年度的第一期超短期融资券,发行额为人民币10亿元。

随着全国多地迎来高温天气,迎峰度夏正式启动,用煤用电也将迎来新一轮高峰。国家发改委6月16日表示,将全力保障迎峰度夏电力安全稳定供应,促进各类发电机组应发尽发。国海证券指,疫情扰动下,5月全社会用电量增速维持在-1.3%,但随着疫情的控制,用电量有望恢复,中国电力盈利有望改善。

此外,国家能源局近期印发《关于进一步推动新型储能参与电力市场和调度运用的通知》,提出新型储能可作为独立储能参与电力市场,加快推动独立储能参与电力市场配合电网调峰。

首创证券分析称,对于需要配备储能的新能源运营商来说,该措施可以疏导储能项目成本。看好大水电、风光运营商、清洁能源转型三条投资主线,建议关注现金流良好的电力运营商。200港元福利马上抢,极速0门槛解锁港股投资权限,点此出发>>

风险提示:煤价非季节性上涨;政策执行不到位;新能源项目建设进度和盈利性不及预期等

长城汽车

行情来源:华盛证券

机会解读:

长城汽车是中国最大的SUV、皮卡制造企业,目前产品涵盖哈弗SUV、长城轿车、风骏皮卡等品类。公司Q1营业收入达336亿元,同比增长8.04%;单车均价为 11.86 万元,同比增长29.12%。

随着供应链企业有序复工复产,零部件供应和物流得到明显缓解。根据长城汽车5月产销快报,公司5月销售新车80,062辆,环比增长48.9%稳步回升;目前在手订单超20万辆。此外,长城汽车积极响应汽车下乡政策,哈弗、魏牌、欧拉等均推出了不少优惠举措。

6月14日,工信部副部长辛国斌表示,要尽快研究明确新能源汽车车辆购置税优惠延续政策,机构表示,车辆购置税优惠延续有望刺激购车需求,释放新能源车销售增量。

中信建投分析指,当前汽车板块行情向上动能已经由前期预期修复转变为景气复苏及政策拐点驱动,建议积极增配。看好下半年销量持续改善下的汽车复苏行情。整车重点看好低库存+稳增长政策推动下销量及盈利向上弹性,推荐长城汽车。

招商证券研究称,长城汽车深耕品牌建设,品类优势持续巩固;旗下多款产品长期占据细分市场龙头主位,料公司竞争力将持续加强。

风险提示:汽车销量不及预期;芯片供应不足风险;原材料涨价风险等

中国平安

行情来源:华盛证券

机会解读:

6月14日,中国平安发布保费收入公告,公司前5个月原保险合同保费收入合计3642.23亿元,同比增长0.87%;其中,平安人寿保费收入2300.72亿元。

此外,中国平安也在密集回购增持,5月共回购A股股份2482万股,最低成交价格为43.72元/股,最高成交价格为51.96元/股。公司管理层认为,目前公司股价的确已经脱离了真实价值,对公司长期稳健发展充满信心。

光大证券认为,目前保险行业估值处于历史低位,具有较高安全边际。当前寿险业正处于转型关键期,看好后续转型成效对负债端的提振作用。

小摩发布研究报告称,内地保险股正面朝向经济复苏,预计中国平安最能从中受惠。而随着资本和风险管理技能提高,相信中国平安等综合险商较专注一类保险的纯险商有更大股价上升空间,维持中国平安“增持”评级,目标价74港元,较现价有49%上行空间。

风险提示:经济复苏不及预期;长端利率超预期下行;费用投入效用大幅下降;监管政策趋严等

以上就是本期發仔整理的热门港股,祝各位投资顺利!

温馨提示:新浪集团旗下的华盛证券,持有香港证监会1/2/4/5/9号牌照,足不出户,新浪财经用户0成本开户入金,开通服务后就能同时交易港股,美股。

新人200港元福利马上抢,一个账户玩转港美A,直通优质长牛港美股,点此出发>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。