新湖期货:双焦再度领跌黑色 浅谈当前扰动因素与逻辑

下载新浪财经APP,查看更多资讯和大V观点

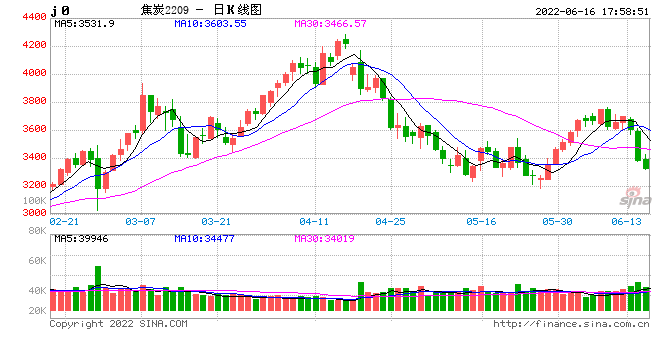

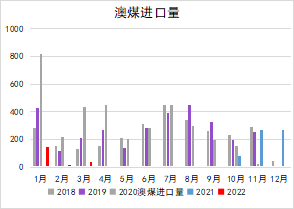

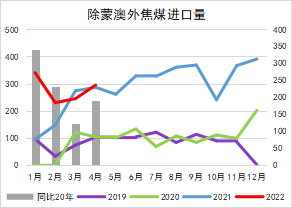

昨日黑色系普跌,焦炭下跌6.78%,焦煤下跌5.95%,双焦领跌黑色。焦炭二轮提涨快速落地且幅度扩为200元/吨,焦企仍在酝酿第三轮提涨,焦煤竞拍价近日涨幅较大,现货均未有下跌迹象。但市场传言澳煤或恢复进口与唐山甚至河北粗钢将同比压减5%,钢谷的建材表需数据大幅差于预期,唐山钢厂主动减产,利空频发大幅下压了盘面估值。我们拆开来看各事件的影响程度与后续的评估,首先澳煤或恢复进口的传言在12日“中国和澳大利亚国防部长在新加坡会面,打破了两国两年来的外交僵局。”这条消息发出后就开始发酵,对于盘面的影响在13日开盘就出现了,焦炭/焦煤比值在下行趋势中明显走升反弹,但随后回落,14日比值就马上回落。15日早间中国日报网发布的文章中包含了主席访澳的旧闻,下午市场再传澳煤将恢复进口,如澳煤恢复进口那么扣除经过国际贸易透过其他国家进口替代的量后,潜在的年化进口增量或在原先澳煤进口量的1/2-1/3左右,1000-1500万吨,换算可供铁水日产5-7.5万吨以上。但实际上官方并未有澳煤即将恢复进口的消息传出,客观来看两个消息的关联也不高,另外从早上的煤焦比来看,并没有明显扩张,市场也没有太多的交易此猜测,低概率为导致短线下跌主因,但中长线来看澳煤恢复的概率无疑是抬升的。

向左滑动查看更多

资料来源:Wind、Mysteel、新湖研究所

第二则唐山甚至河北以至全国粗钢将同比压减5%,如河北压减5%则粗钢需同比压减1124.8万吨,1-4月虽然已经压减了1404万吨,但4月粗钢产量为2166.98万吨,去年下半年月均产量仅有1700多万吨,如压减环比仍需有较大的环比减量。全国来看压减5%将同比压减超5000万吨,虽上半年已经压减3000多万吨,但下半年基数较低环比将大幅压减,走此逻辑虽原料端成本坍塌,但对钢材供给减量或大于需求减量对不一定是利空,但我们看到成材盘面也呈现大幅下跌的走势。且对原料将是重大利空,盘面的跌幅应该要大于昨日市场的反应。

第三则利空为钢谷网表需大幅不及预期,上周我们的周报提及本周需求对未来行情走势将至关重要,虽然市场仍以钢联的表需数据作为主要参考,但连日的成交不及预期,叠加钢谷数据不及预期让市场原先预期复工会带来需求环比好转的预期进一步转弱,那么当下的高铁水将无法维持,这是盘面下跌的主要原因之一。也符合原料端跌幅大于成材的表现。

第四则是唐山地区主动减产的消息,虽然根据钢联统计当下钢厂减产的力度是比较有限的,6月底至7月初检修期间影响日均铁水产量2.25万吨。但减产的象征性意义是比较大的,我们知道前期钢厂即便在需求偏弱利润偏低下,维持高产量并持续提产的原因在于两点,一点是地方为保GDP,另一点是为抬高今年粗钢生产基数,在粗钢同比不增的大政策下,减产就相当于产能的核减,特别是在政府鼓励电炉发展的环保背景下。所以钢厂在前段时间是处于“囚徒困境”中的,最好的策略就是维持高生产逼迫其他钢厂减产。那么当下钢厂主动减产的可能存在两种亏损实在太大了或是对于需求彻底失望了。昨日市场多解读为钢厂自身对于需求失望了,在这个情况下减产钢厂将会逐步增多,对于原料端刚性需求已经触顶且要环比走弱。减产量虽小但意义确相对重大,也为下跌的主要原因之一。

另外昨日除了消息面也有来自基本面端的利空,近期的港口焦炭库存即将触顶。后续投机拉货的力度将被动减弱,钢厂的焦炭到货将出现环比改善。所以焦炭两个需求端钢厂与贸易商都是环比转弱的,除非成材利润扩张,否则当下就是基本面最好的时候。

整体看现在市场预期是转弱的,现实也是偏弱的,如果今日的钢联数据也给出了低于市场预期的结果,那么高炉减产力度将大概率向上抬升,钢厂已经出现提降意愿,下周或成为现货拐点,双焦盘面将开启趋势下行。

新湖期货黑色组

数据来源:mysteel、wind、新湖研究所