广发戴康:海外紧缩持续 A股更重国内因素

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 【广发策略戴康团队】海外紧缩持续,A股更重国内因素——A股市场策略快评

来源 戴康的策略世界

戴康、李卓睿

报告摘要

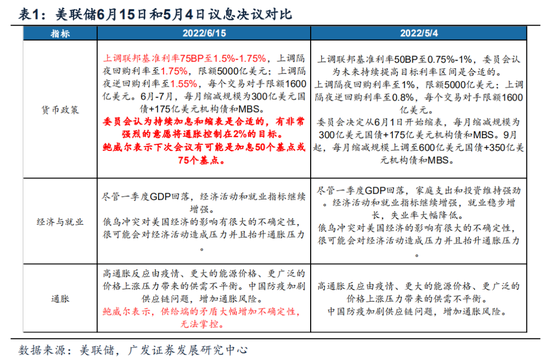

●北京时间16日凌晨,美联储公布6月议息决议,上调联邦基准利率75BP至1.5%-1.75%,符合市场预期,SEP显示22年PCE同比增速和基准利率预期大幅上调至5.2%和3.4%。但鲍威尔表述再次偏鸽,保留下次会议仅加息50BP的可能,美债利率大幅回落,美股全线收涨。

●对海外宏观环境维持谨慎看法。我们在21年度策略中前瞻提示了22年海外面临罕见的“滞胀+收紧”组合,在5.5美联储会议点评中指出22年9月前是美联储紧缩最剧烈的阶段。美国5月CPI创40年新高,呈现各分项普涨且粘性较高的特点,我们预计短期高通胀压力持续,7-9月美联储仍是快速加息,有单次75BP加息是大概率的,年底前维持紧缩。

●主导大类资产表现的主线将在Q3之后逐步演化为“衰退+收紧”。市场普遍预期未来大类资产的主线需要在交易经济衰退或是美联储收紧中择其一,但我们认为“紧缩+衰退”交易共振将成为Q3后期主线,不同资产类别的主导逻辑有所分化。美元、美债、黄金仍然是“紧缩交易”主导,美联储实质性紧缩放缓(海外政策底)需待9月后,而美股更受“衰退交易”扰动,盈利下行会增加美股的下行风险。

●美债利率高位运行,下行拐点仍需等待。本轮美债利率已上行至高于2018年峰值水平。近期紧缩预期较为极致,10年期名义利率一度达3.5%,我们认为美联储坚决紧仍支撑美债利率高位运行。

●海外风险对A股的影响钝化,得益于国内政策暖风频吹改善市场对中国经济增长的信心。5月以来,我们指出A股核心矛盾从“美联储坚决紧,中国有底线松”转向“美联储坚决紧,中国信用底已过”。近期海外衰退和紧缩预期升温、美股下跌、美债利率上行,均未对A股产生过多负面影响,原因在于政策暖风频吹大幅改善市场对中国经济增长的信心。5.19中国5年期CDS回落,北向资金转为大幅净流入,5.20至6.15北向资金累计净流入706亿元。展望未来,中国疫后复苏+美联储紧缩+海外经济放缓,中国权益市场相对海外权益市场的性价比仍然较优。

●A股不卑不亢,战略看好价值+小盘成长股。5月以来A股独立行情由主权信用风险下降驱动,中国决策层致力于恢复经济活力。我们认为A股由国内因素主导(5月后我们相较市场乐观),海外因素仍不可忽视(21.12月以来我们始终相较市场谨慎)。行业推荐:(1)“旧式”稳增长&通胀受益链条(地产/消费建材/煤炭);(2)宽信用:受益于民企信用环境逐步改善的小盘成长股如半导体设备等,以及“能源安全”战略下景气催化的油气/新能源如光伏电池组件等;(3)“疫后复苏”线索:制造/出口/消费服务的供需修复如汽车(含新能源车)/商贸零售/医美等。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。